그런데 이러한 재산증식 패턴은 부동산값이 계속 오르는 것을 전제한다. 거래차익이 발생하지 않거나 마이너스가 된다면 “더 크고 더 유망한 지역의 아파트”로 이사하는 것은 주택담보대출금을 갚기에도 바쁜 월급봉투로는 불가능하다.

그리고 여기서 핵심적인 역할을 하는 것이 바로 재개발이다. 어느 지역이나 함께 부동산값이 오르는 상황에서 어지간한 거래차익으로는 ‘강남’ 땅 밟기 힘들다. 뉴타운이다 뭐다 해서 사놓은 땅, 건물이 재개발지구로 묶여야만 진정 대박이라고 할 수 있다.

하지만 이러한 재산증식 패턴은 개개인에게는 합리적일 수 있을지 모르지만, 사회 전체적으로는 엄청난 손실을 초래하며 결국 본인들에게도 손해를 입힌다.

부동산테크를 비롯한 재테크 열풍의 사회적 효용이 사실상 마이너스라는 것은 지난 십년만 돌아봐도 감각적으로 알 수 있다.

『부자 아빠 가난한 아빠』 성공으로부터 시작해 매월 수십 종의 재테크 서적들이 나오고 이것들을 직장인들이라면 누구나 한 번쯤은 열독했을 텐데, 모두가 부자 되기는커녕 빈부격차는 더 커지고 먹고 살기 힘들다는 아우성도 더 높아졌다. 재테크 열풍의 끝은 주가를 곤두박질치게 하고 펀드를 거덜 낸 글로벌 금융위기이다.

흔히 금융자본주의를 카지노자본주의라고도 부른다. 금융이라는 것은 그 자체로 가치를 만들어내는 것이 아니라 다른 산업에서 나오는 이익을 나누어 가지는 것이기에, 도박과 같은 제로섬 게임이라는 것이다.

그리고 나올 수 있는 이익은 정해져 있는데, 이에 대한 청구권(즉 증권)의 값이 비정상적으로 오르는 것을 금융버블이라고 한다. 즉 배당금 100원이 예상되는 주식의 가격은 만약 금리가 5%이면 2000원인 것이 정상인데, 그렇지 않고 3000원, 4000원에 거래되면 주가에 거품이 끼었다고 한다.

작년에 터진 글로벌 금융위기는, 미국의 연준(FRB)이 2001년 IT공황에 대응하기 위해 금리를 사상최저로 낮추면서 형성된 글로벌 과잉유동성이 금융버블을 낳고, 이 금융버블이 결국 미국에서의 비우량 주택담보대출 연체가 계기가 돼 터졌기 때문이다. 어떤 금융버블도 지속될 수 없다는 점을 다시 확인시켜준 셈이다.

이와 마찬가지로 부동산버블의 발생과 폭발도 설명할 수 있다. 만약 주택과 건물이 순전히 주거나 상업의 목적으로만 이용된다면 부동산값이 이토록 뛸 수는 없다. 주택과 건물이 임대료라는 명목으로 다른 금융자산처럼 수익을 낳고, 따라서 금융자산처럼 거래되고 투자, 투기의 대상이 되는 것이 바로 부동산버블의 기본원리이다.

|

이처럼 불가능한 것을 가능하게 하는 것이 온갖 규제를 풀고 금리를 낮추어 투기를 부추기는 것인데, 투기붐의 끝이 어떠한지는 지금 미국이 보여주고 있다. 1929년 대공황 이후 최악이란다.

부동산버블의 과정에서 가장 손해를 보는 이들은 물론 서민이다. 투기 탓에 집값이 올라 내 집 마련은 엄두도 못 낸다. 그리고 용산참사에서 봤듯이 재개발이라도 되면 세입자들은 갈 곳이 없어진다.

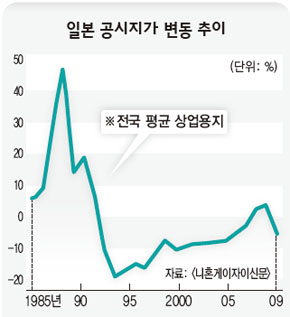

중산층도 재난을 피할 수 없다. 버블 막바지에 대출 받아 판에 끼어든 사람은 시쳇말로 호구이다. 90년대 일본에서의 자살자 상당수가 이러한 이들이었다.

혹 지금이라도 용산재개발을 바라보며 재산불리기의 수단이라느니, 경제가 살기 위해서는 어쩔 수 없다고 말하는 이들이 있다면 정신 차리기 바란다. 우리보다 꼭 20년을 앞서간다는 일본에서 ‘부동산불패’ 신화는 이미 산산조각난 지 오래이고, 부동산버블로 경제 살린 나라 여태껏 없다.