고도의 경제 통합(deep integration)을 해체하면 국제 무역에 어떤 영향이 생길까? 이 글에서는 기업 수준의 통관 데이터를 활용해 브렉시트가 영국 상품 무역에 미친 영향을 분석했다. 저자들은 단기적으로 단일 시장(Single Market)과 관세 동맹(Customs Union)에서 탈퇴한 결과, 영국의 전 세계 수출이 6.4%, 수입이 최소 3.1% 감소했다는 사실을 밝혀냈다. 수입업체들은 EU 수입 감소분을 부분적으로 비EU 국가에서의 수입 증가로 보완했지만, 비EU 국가로의 수출은 영향을 받지 않았다. 또한, 규모가 작은 기업일수록 EU와의 무역 감소 폭이 컸던 반면, 가장 큰 규모의 기업들은 수출 감소를 겪지 않았다.

경제학자의 시각에서 브렉시트는 고도의 경제 통합의 효용성에 대한 충돌이었다. 고도의 통합이란 단순히 관세를 줄이는 것을 넘어, 세관 검사를 축소하고 경제 정책을 조화시키며 노동 및 자본의 국경 간 이동을 촉진하는 방식으로 비관세 장벽을 제거하는 다자적 정책 협력을 의미한다. 이 통합을 지지하는 이들은 더 높은 무역량과 경제 효율성을 얻기 위해 일정한 정책적 자율성을 포기할 만한 가치가 있다고 주장한다(Baldwin and Wyplosz 2022). 반면, 반대하는 측은 그러한 무역 및 경제적 이익이 국가 주권과 민주적 책임성을 희생할 만큼 충분하지 않다고 반박한다(Rodrik 2011).

이 논쟁의 핵심에는 하나의 실증적 질문이 자리 잡고 있다. 고도의 경제 통합은 국제 무역에 어떤 영향을 미치는가? 하지만 브렉시트 이전에는 EU와 같은 통합 체제를 떠난 전례가 없었기 때문에, 그 탈퇴가 가져온 결과를 보여주는 실증적 연구는 존재하지 않았다. 우리의 새로운 연구(Freeman 외, 2025)는 브렉시트를 자연 실험으로 활용해, 이러한 통합을 되돌릴 경우 무역에 어떤 효과가 나타나는지를 조명했다. 우리는 2012년부터 2022년까지의 영국 기업 단위 상품 무역 데이터를 바탕으로 EU와의 무역에 대한 브렉시트의 직접적인 영향과, 비EU 국가와의 무역에 미친 간접적 영향을 분석했다.

기업 단위 데이터를 활용함으로써, 우리는 집계된 데이터로는 드러나지 않는 브렉시트의 영향을 훨씬 풍부하게 설명할 수 있었다. 지금까지의 연구에서는 단일 시장 및 관세 동맹 탈퇴가 EU 대비 세계 다른 지역(RoW)으로의 영국 수출에 미치는 영향을 집계 또는 제품 수준의 데이터로 추정한 결과, 그 영향이 거의 없거나 매우 작다고 나타났다(Freeman 외, 2022; Gasiorek 및 Tamberi, 2023). 하지만 우리의 분석은 이러한 기존 추정치에 긍정적 편향이 존재하며, 이는 기업별 공급 충격과 브렉시트 이후의 통계 수집 방식 변화로 인해 EU와의 무역량이 과대 계상된 결과일 가능성이 높다는 점을 보여준다. 기업 단위 무역 데이터를 분석함으로써 우리는 브렉시트가 기업 규모에 따라 서로 다른 영향을 미쳤다는 중요한 이질성도 함께 규명했다.

브렉시트와 무역·협력 협정(TCA)

영국은 2016년 6월, 국민투표를 통해 유럽연합(EU) 탈퇴를 결정했다. 이 투표는 상당한 불확실성을 초래했지만, 2021년 1월까지 실제 무역 정책에는 아무런 변화가 일어나지 않았다. 이때부터 브렉시트 이후 영국과 EU 간 관계를 규율하는 무역 및 협력 협정(Trade and Cooperation Agreement, TCA)이 발효되었다. TCA는 관세와 수입 할당량이 없는 자유무역협정이다. 하지만 TCA 체제하에서 영국은 더 이상 EU 단일 시장과 관세 동맹의 일원이 아니게 되었고, 이는 영국과 EU 사이에 새로운 세관 및 규제 경계를 다시 도입하는 결과로 이어졌다.

우리는 영국–EU 관계에 대한 불확실성이 지속된 2020년 말까지의 기간과 TCA가 도입된 이후의 시기를 모두 분석하면서 브렉시트가 무역에 미친 영향을 조사했다.

TCA는 영국의 EU와의 무역을 세계 다른 지역에 비해 감소시켰다

브렉시트의 인과적 영향을 식별하기 위해, 우리는 먼저 개별 기업이 EU와 세계 다른 지역(RoW) 모두와 거래한 데이터를 기반으로 양 지역 간 무역 변화량을 비교하는 회귀분석을 수행했다. 우리는 차이의 차이(differences-in-differences) 분석과 사건 연구(event-study) 분석을 모두 사용했고, 양 지역에 영향을 주는 기업 고유의 충격뿐 아니라, 수출 공급 및 수입 수요에 대한 지역별 충격도 반영하기 위해 다양한 고정효과와 통제변수를 포함했다.

분석 결과, 2021년 TCA 발효 이전에는 EU와의 무역이 세계의 다른 지역과 비교해 유의미하게 감소했다는 증거를 찾지 못했다. 이 결과는 국민투표 이후 무역 장벽이 높아질 것이라는 불확실성과 그에 대한 예상이, 실제로는 EU와의 상대적 무역을 줄이지 않았다는 것을 의미한다. 미래의 무역 비용 증가에 대한 불확실성에 직면한 기업들은, 이미 수출입을 위해 고정비용을 지불한 상태이기 때문에, 불확실성이 해소될 때까지 해외 구매자나 공급자와의 관계를 변경하지 않고 기다리는 쪽을 선택했을 가능성이 있다.

반면, 2021년 TCA가 시행되자마자 무역이 즉각 반응했다. 그림 1에 제시된 사건 연구 분석 결과가 보여주듯, 수출기업과 수입기업 모두 2021년 초부터 EU와의 무역이 세계의 다른 지역에 비해 급격하고 지속적으로 감소하는 현상을 겪었다. 이 결과는 TCA를 통해 고도의 경제 통합을 되돌린 조치가 영국의 EU와의 무역에 직접적인 부정적 영향을 미쳤다는 사실을 보여준다.

EU 대비 세계 다른 지역과의 기업 무역 변화 추정치

주석: 사건 연구(event-study) 방식으로 추정한 결과로, 기업 수준에서 EU와의 무역이 세계 다른 지역과 비교해 몇 퍼센트 변화했는지를 보여준다. 음영 처리된 영역은 기업 단위로 군집화된 표준 오차를 사용해 계산한 95% 신뢰구간을 나타낸다.

소규모 수출입 기업이 대기업보다 더 큰 타격을 받았다

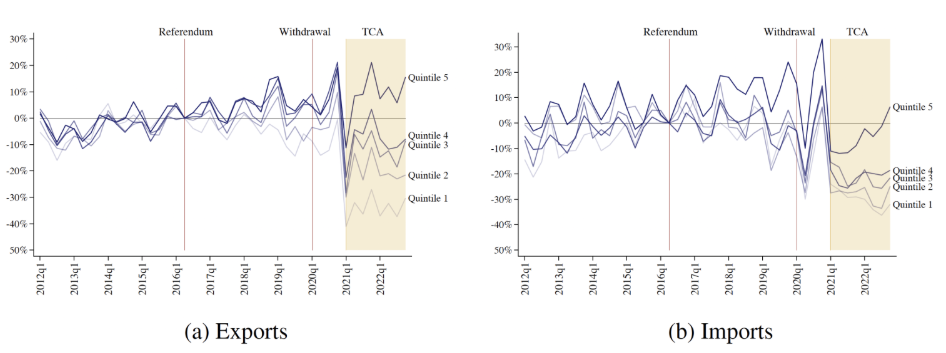

중요한 점은, EU와의 상대적 무역 감소가 주로 소규모 기업들에 의해 발생했다는 사실이다. 특히 수출 부문에서 그 영향이 두드러졌다. 우리는 기업의 고용 규모를 기준으로 표본을 5분위로 나눠 분석했으며, 그 결과 TCA가 가장 작은 1분위 기업의 EU 수출을 30% 감소시켰고, 중간 규모인 3분위 기업의 수출은 15% 감소시켰다는 사실을 확인했다. 반면, 가장 큰 5분위 기업들의 수출에는 통계적으로 유의미한 영향이 나타나지 않았다.

그림 2는 기업 규모 분위별로 EU 무역이 세계의 다른 지역과 비교해 어떻게 변화했는지를 사건 연구(event study) 방식으로 추정한 결과를 보여준다. 2021년 이후, 하위 4개 분위에 해당하는 기업들에서 수출과 수입 모두 급격한 감소가 즉시 나타난다.

기업 규모 분위별 EU 대비 세계 다른 지역과의 무역 변화 추정치

주석: 사건 연구(event-study) 방식으로 추정한 결과로, 기업 규모 분위별로 EU와의 무역이 세계 다른 지역과 비교해 몇 퍼센트 변화했는지를 보여준다. 기업 규모는 2013년 1분기부터 2015년 4분기까지의 평균 고용 인원을 기준으로 측정했다. 1분위는 가장 작은 기업들, 5분위는 가장 큰 기업들을 의미한다.

주석: 사건 연구(event-study) 방식으로 추정한 결과로, 기업 규모 분위별로 EU와의 무역이 세계 다른 지역과 비교해 몇 퍼센트 변화했는지를 보여준다. 기업 규모는 2013년 1분기부터 2015년 4분기까지의 평균 고용 인원을 기준으로 측정했다. 1분위는 가장 작은 기업들, 5분위는 가장 큰 기업들을 의미한다.

수출 감소가 기업 규모에 따라 다르게 나타난 현상은, TCA로 인해 무역 비용이 증가했지만 일부 기업들이 이를 회피하기 위해 고정비용을 지불했음을 설명하는 경제 모델과 일치한다. 예를 들어, 수출 물류 전담 직원을 고용하는 등의 방식으로 고정비용을 들이면, 기업은 변동비용 상승을 피할 수 있다. 대기업은 이러한 고정비용을 지불하기로 하고, 그 결과 수출량(집약적 마진)에는 영향이 나타나지 않는다. 반면, 소규모 기업은 고정비용을 지불하지 않아 수출이 감소하게 된다.

고도의 경제 통합을 되돌리는 조치는, 단순히 기존 수출입 기업의 무역량(집약적 마진)에만 영향을 미치는 것이 아니라, 일부 기업이 외국 시장에서 완전히 철수하게 만드는 결과도 초래할 수 있다. 이 가능성을 분석하기 위해, 우리는 기업들의 수출입 지속 여부를 기준으로 한 확장적 마진 분석(extensive margin analysis)도 수행했다.

TCA가 시행되기 전까지는 무역의 확장적 마진에 유의미한 변화가 나타나지 않았다. 그러나 앞서 분석한 집약적 마진 결과와 일치하게, TCA 도입 이후 EU로 수출하는 기업들과 EU에서 수입하는 기업들의 지속률이 크게 하락했다. 이 현상은 고정 무역비용이 증가했음을 보여주는 증거로 해석할 수 있다.

우리의 추정에 따르면, TCA로 인해 약 16,400개 기업, 즉 전체 EU 수출기업의 약 14%가 EU 수출을 중단했다.

수입업체는 EU 수입 감소를 일부 보완했지만, 비EU 국가로의 수출은 영향을 받지 않았다

브렉시트는 EU와의 무역 장벽을 높이는 직접적 영향을 초래했지만, 이는 영국의 비EU 국가와의 무역에도 간접적인 영향을 미쳤을 가능성이 있다. 이러한 간접 효과는 EU와 세계 다른 지역 간의 공급망 연계, 수입처 결정에서 원산지 간 상호의존성, 규모의 경제, 생산 역량 제약 등 다양한 경로를 통해 발생할 수 있다.

이러한 간접 효과가 실제로 존재하는지를 분석하기 위해, 우리는 시간이 지남에 따라 기업들의 비EU 국가와의 무역 수준이 어떻게 변화했는지를 조사했다. 우리는 기업별로 브렉시트에 노출된 정도가 다르다는 점을 이용해 영향을 식별했고, 이 노출 정도는 국민투표 이전의 EU 무역 규모로 측정했다. 수출과 수입에 대한 EU 노출을 구분하고, 노출이 수출 및 수입에 미치는 영향을 각각 추정함으로써, 간접 효과가 어떤 경로를 통해 나타나는지를 구분해 냈다.

분석 결과, 우리는 TCA가 영국의 비EU 국가에 대한 수출에 간접적으로 영향을 미쳤다는 증거를 찾지 못했다. 이 결과는 TCA가 투입 비용 충격, 규모 효과, 생산 능력 제약 등의 경로를 통해 영국의 비EU 수출에 미친 영향이 통계적으로 탐지될 만큼 크지 않았다는 사실을 의미한다. 또한 이는, 앞서 분석한 EU 대비 비EU 수출 감소가 EU로의 수출 감소에서 기인했음을 확인해 준다.

하지만, 국민투표 이전에 EU 수입 비중이 높았던 기업들은 TCA 시행 이후 비EU 국가로부터의 수입을 증가시켰다는 사실은 확인되었다. 이는 TCA로 인해 수입업체들이 EU 공급처에서 세계 다른 지역의 공급처로 일부 전환했음을 보여준다. 이 결과는 수입처 결정에서 원산지 간 상호의존성이 중요하다는 점을 보여주는 증거다. 다만, 세계 다른 지역에서의 수입 증가가 EU 수입 감소분을 완전히 상쇄하지는 못했으며, 결과적으로 TCA는 기업의 총수입을 줄이는 결과를 초래했다.

우리는 추정 결과를 통해, 국민투표 이전에 총수입에서 EU 수입 비중이 10%포인트 증가할 경우, TCA 하에서는 해당 기업의 전 세계 수입이 평균 0.6% 감소한다는 사실을 밝혀냈다.

TCA는 영국 전체 상품 수출을 6.4%, 수입을 3.1% 감소시켰다

우리의 분석 결과는 TCA가 영국 전체 무역에 어떤 영향을 미쳤는지를 보여준다. 단순한 추산을 기반으로 한 통합 분석에 따르면, TCA는 영국 전체 상품 수출을 6.4% 감소시켰고, 전체 상품 수입은 3.1% 감소시켰다. 수출 감소는 EU로의 수출이 13.2% 줄어든 결과이며, 수입 감소는 EU로부터의 수입 감소와 비EU 국가로부터의 수입 약간 증가가 결합한 결과다. 수출 감소는 집약적 마진과 확장적 마진을 모두 포함하며, 이 중 약 3분의 2는 집약적 마진의 영향이다. 반면, 수입 감소는 현재까지 집약적 마진만 반영된 결과이며, 확장적 마진의 반영은 아직 진행 중이다.

이러한 결과는 기존 연구들과도 잘 부합한다. 기존 연구들은 EU 탈퇴 결정이 단기적으로 영국 경제에 부정적인 영향을 주었으며, 이는 GDP 성장 둔화(Born 외, 2019), 수입 인플레이션 증가(Breinlich 외, 2022), 투자 및 생산성 성장 둔화(Bloom 외, 2019) 등의 형태로 나타났다고 보고했다. 우리의 분석은 TCA를 통한 고도의 경제 통합 해체가 무역을 감소시킨 것은 분명하지만, 그 감소 폭은 예측보다 작았음을 시사한다. 예를 들어, 영국의 공식 예산책임기관(Office for Budget Responsibility, OBR)은 브렉시트가 장기적으로 영국 무역을 15% 줄일 것이라고 예측했다(OBR 2021).

수출의 경우, 전반적인 영향이 상대적으로 작았던 이유는 TCA의 부정적 효과가 소규모 기업에 집중되었고, 대기업들은 수출 수준을 성공적으로 유지했기 때문이다. 수입의 경우, 비EU 국가로의 수입 대체가 EU 수입 감소를 일부 상쇄했기 때문이다. 이러한 기업 차원의 조정 노력은 TCA로 인한 세관 및 규제 장벽 속에서도 영국 전체 무역의 회복탄력성을 높였다.

그런데도 우리는 브렉시트의 장기적인 경제 효과는 아직 완전히 드러나지 않았으며, 우리의 분석 결과에 대해 세 가지 중요한 유의사항을 덧붙인다.

첫째, 우리는 무역만을 분석했다. 무역 효과는 브렉시트로 인해 일정 수준의 무역을 유지하는 데 드는 비용이 증가할 경우, 기업의 생산성이나 수익성 변화와는 다를 수 있다.

둘째, 우리는 TCA 시행 이후 처음 2년간의 자료만을 분석했다. 중장기적으로는 기업들이 새로운 구매자와 공급자를 재구성하면서 손실이 줄어들 수도 있지만, 생산성 저하, 공급망 붕괴, 수출 관계 악화 등이 누적될 경우 무역 손실이 오히려 심화할 수도 있다.

셋째, 우리는 상품 무역만 분석했고, 영국 무역의 절반 가까이 차지하는 서비스 부문은 분석하지 않았다. 앞으로의 연구들은 분명 이 부분들을 다루게 될 것이다.

저자 주: 이 글에서 표현된 모든 견해는 전적으로 저자들의 개인 의견이며, 영국중앙은행(Bank of England)이나 그 정책을 대변하지 않는다. 본 칼럼은 영국중앙은행 또는 통화정책위원회(Monetary Policy Committee), 금융정책위원회(Financial Policy Committee), 건전성규제위원회(Prudential Regulation Committee)의 공식 입장을 대변하는 것이 아니다.

참고문헌 (References)

Baldwin, R & C Wyplosz (2022), 『유럽 통합의 경제학』(The Economics of European Integration), 7판, McGraw Hill.

Bloom, N, P Bunn, S Chen, P Mizen, P Smietanka and G Thwaites (2019), “브렉시트가 영국 기업에 미친 영향(The Impact of Brexit on UK Firms)”, VoxEU.org, 9월 4일.

Born, B, G J Müller, M Schularick and P Sedlacek (2019), “주당 3억 5천만 파운드: 브렉시트 투표의 생산 손실 비용(£350 Million a Week: The Output Cost of the Brexit Vote)”, VoxEU.org, 5월 29일.

Breinlich, H, E Leromain, D Novy and T Sampson (2022), “브렉시트 투표, 인플레이션과 영국의 생활 수준(The Brexit Vote, Inflation and UK Living Standards)”, 『국제경제리뷰』(International Economic Review) 63(1): 63-93.

Freeman, R, K Manova, T Prayer and T Sampson (2022), “브렉시트 이후 영국의 무역(UK Trade in the Wake of Brexit)”, CEP Working Paper No.1847.

Freeman, R, M Garofalo, E Longoni, K Manova, R Mari, T Prayer and T Sampson (2025), “고도의 경제 통합과 무역: 브렉시트 이후의 영국 기업(Deep Integration and Trade: UK Firms in the Wake of Brexit)”, CEPR Discussion Paper No.19869.

Gasiorek, M and N Tamberi (2023), “EU 탈퇴가 영국 무역 지리학에 미친 영향(The Effects of Leaving the EU on the Geography of UK Trade)”, 『이코노믹 폴리시』(Economic Policy) 38(116): 707-764.

OBR – Office for Budget Responsibility (2021), 『경제 및 재정 전망』(Economic and Fiscal Outlook), CP545, 10월.

Rodrik, D (2011), 『세계화의 역설: 왜 세계 시장, 국가, 민주주의는 공존할 수 없는가 (The Globalization Paradox: Why Global Markets, States, and Democracy Can't Coexist)』, 옥스퍼드대학교출판부(Oxford University Press).

[출처] Deep integration and trade: UK firms in the wake of Brexit | CEPR

[번역] 하주영

- 덧붙이는 말

-

레베카 프리먼(Rebecca Freeman)은 런던정경대학교 경제성과센터 무역 분야 연구원이다. 마르코 가로팔로(Marco Garofalo)는 영란은행 수석 이코노미스트이자 박사과정 학생이다. 엔리코 롱고니(Enrico Longoni)는 영란은행 수석 이코노미스트이다. 칼리나 마노바(Kalina Manova)는 유니버시티 칼리지 런던 경제학 교수이다. 레베카 마리(Rebecca Mari)는 영란은행 수석 매니저이자 보코니대학교 바피-카레핀 연구센터 연구 펠로우이다. 토머스 프레이어(Thomas Prayer)는 런던정경대학교 경제성과센터 준회원 연구원이다. 토머스 샘슨(Thomas Sampson)은 런던정경대학교 경제학과 부교수이다. 참세상은 이 글을 공동 게재한다.

![[리뷰] 트럼프의 뒤바뀐 미국 관세 역사 인식](/data/article/5/Tariff_History_main2.png)